あなたは「何度申し込んでも消費者金融の審査に落ちてしまう」と悩んでいませんか?結論、消費者金融の審査に落ちまくるのには明確な原因があります。この記事を読むことで審査に落ちる理由と審査通過率を上げる具体的な方法がわかるようになりますよ。ぜひ最後まで読んでください。

1.消費者金融の審査に落ちまくる7つの原因

消費者金融の審査に何度も落ちてしまう場合、必ず原因があります。

ここでは審査に落ちる主な7つの原因について詳しく解説します。

自分に当てはまるものがないかチェックしながら読み進めてください。

信用情報に延滞や金融事故の記録がある

過去にクレジットカードやローンの支払いを延滞した経験がある方は、審査に通りにくくなります。

消費者金融は審査の際に必ず信用情報機関(JICC、CIC、KSCなど)に照会をかけ、申込者の過去の取引履歴を確認します。

信用情報に記録される金融事故情報には以下のようなものがあります。

- 61日以上または3ヶ月以上の支払い延滞

- 債務整理(自己破産、個人再生、任意整理)

- 代位弁済(保証会社による返済)

- 強制解約

これらの情報は5年間~10年間保管されるため、その期間中は審査に通るのが極めて困難です。

1日でも延滞をしないように日頃から気をつけることが何より重要になります。

収入が不安定または勤続年数が短い

消費者金融の審査では「安定した収入があること」が重要な条件となっています。

収入額の多さよりも、毎月安定して一定の収入を得ているかどうかが審査のポイントです。

以下のような状況の方は審査で不利になる可能性があります。

- 転職したばかりで勤続年数が3ヶ月未満

- 月によって収入の変動が大きい自営業者やフリーランス

- 日雇いや単発のアルバイトで継続的な収入がない

- 専業投資家など給与所得がない

正社員だから必ず通るわけではありませんが、最低でも6ヶ月以上の勤続年数があると審査で有利になります。

アルバイトやパートでも長く勤めていて毎月安定した収入があれば、審査に通過できる可能性は十分にあります。

他社借入額が年収の3分の1を超えている(総量規制)

貸金業法には「総量規制」というルールがあり、年収の3分の1を超える貸付は原則禁止されています。

例えば年収300万円の方は、貸金業者からの借入総額が100万円までに制限されます。

すでに他社から年収の3分の1に近い金額を借りている場合、新たな申込みをしても審査に通過できません。

また、総量規制に抵触していなくても他社借入件数が多い場合も審査で不利になります。

一般的に銀行では3件以上、大手消費者金融では4件以上の借入があると審査に影響すると言われています。

複数の借入があることは多重債務のリスクが高いと判断されるため、できるだけ借入件数を減らしてから申込むことが重要です。

短期間に複数社へ申込みをしている(申込みブラック)

短期間に何社も申込みを繰り返すと「申込みブラック」と呼ばれる状態になり、審査に非常に通りにくくなります。

カードローンやクレジットカードへの申込情報は信用情報機関に6ヶ月間記録されます。

審査担当者は信用情報を見て「なぜこの人は何社も申込んでいるのか」「どこからも借りられなかった理由があるのでは」と疑問を持ちます。

お金に困って返済能力が低いと判断されたり、何か問題があるのではないかと不審に思われたりして、審査で不利になってしまうのです。

明確な基準はありませんが、1ヶ月に3社以上申込むと申込みブラックになる可能性が高いと言われています。

審査に落ちたからといって焦って次々に申込むのは逆効果です。

申込内容に虚偽や誤りがある

申込フォームに入力した内容に嘘や誤りがあると、審査に落ちる大きな原因になります。

以下のような虚偽申告は信用情報との照合ですぐにバレてしまいます。

- 年収を実際より多く申告する

- 他社借入額を少なく申告する

- 勤務先や勤続年数を偽る

- 他社借入件数を隠す

「少しくらいなら」という気持ちで嘘をついても、消費者金融は信用情報機関に照会をかけるため、事実とは異なる内容を申告していることがすぐに判明します。

虚偽申告と判断されると即座に審査落ちとなるだけでなく、今後の申込みにも悪影響を及ぼします。

誤入力の場合もあるので、申込み前には入力内容を必ず確認しましょう。

在籍確認が取れなかった

消費者金融の審査では在籍確認が法律で義務付けられています。

在籍確認とは、申告した勤務先に本当に在籍しているかを確認する手続きです。

多くの消費者金融では原則として電話での在籍確認は実施していませんが、審査状況によっては勤務先へ電話連絡が入る場合があります。

以下のような理由で在籍確認が完了できないと審査に通過できません。

- 申告した勤務先の電話番号が間違っている

- 在籍確認の電話に誰も出なかった

- 「そのような者はおりません」と回答された

- 休日で会社が休みだった

在籍確認の電話がかかってくる可能性がある場合は、対応しやすい時間帯を事前に伝えておくとスムーズです。

また、書類提出などで在籍確認ができる消費者金融を選ぶのも一つの方法です。

希望借入額が高すぎる

収入に見合わない高額な借入希望額を申告すると、審査に落ちやすくなります。

消費者金融では借入希望額が申込者の返済能力に見合っているかを慎重に審査します。

例えば年収200万円の方が50万円以上の借入を希望すると、総量規制には抵触しなくても「返済負担が大きすぎる」と判断される可能性があります。

特に初めて消費者金融を利用する場合は、希望額を10万円~30万円程度の少額に抑えることで審査に通過しやすくなります。

契約後に利用実績を積んで信用が高まれば、増額申請をして限度額を上げることも可能です。

最初から大きな金額を希望するのではなく、必要最小限の金額で申込むことが審査通過の鍵になります。

2.消費者金融の審査基準を理解しよう

消費者金融の審査基準は公表されていませんが、審査でチェックされるポイントはある程度予測できます。

ここでは審査の仕組みや基準について詳しく解説します。

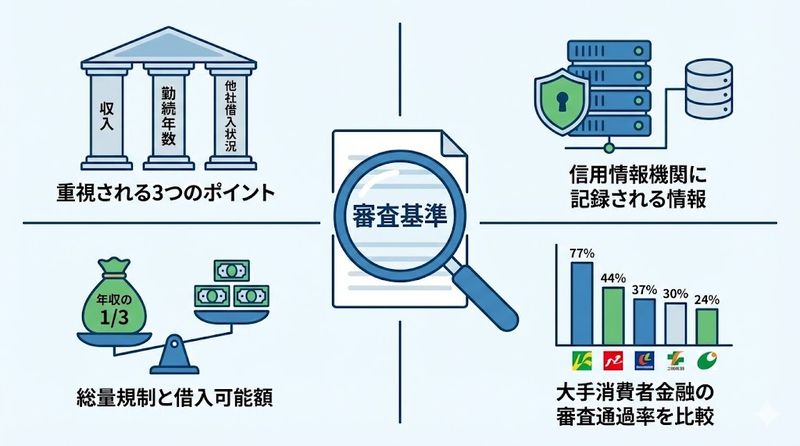

審査で重視される3つのポイント

消費者金融の審査では主に以下の3つのポイントが重視されます。

1. 返済能力

毎月きちんと返済できるだけの収入があるかどうかが最も重要です。

年収、勤務先、雇用形態、勤続年数などから総合的に判断されます。

収入が高くても不安定な場合は評価が下がる一方、収入が少なくても安定していれば評価されます。

2. 信用情報

過去のクレジットカードやローンの利用履歴、返済状況が確認されます。

延滞や債務整理などの金融事故情報がないことが重要です。

また、他社借入件数や借入額も信用情報から確認されます。

3. 申込内容の正確性

申込フォームに入力した情報が事実と一致しているかが確認されます。

虚偽や誤りがあると審査に落ちるだけでなく、悪質な場合は今後の申込みにも影響します。

これら3つのポイントを総合的に判断して、審査の合否が決定されます。

信用情報機関に記録される情報とは

消費者金融は審査の際に必ず信用情報機関に照会をかけます。

日本にはJICC(日本信用情報機構)、CIC(シー・アイ・シー)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関があります。

信用情報機関には以下のような情報が記録されています。

| 情報の種類 | 主な内容 | 保管期間 |

|---|---|---|

| 本人識別情報 | 氏名、生年月日、住所、電話番号など | 契約中および完済後5年 |

| 契約内容情報 | 契約日、貸付額、残高、返済状況など | 契約中および完済後5年 |

| 申込情報 | カードローンやクレジットカードへの申込履歴 | 6ヶ月間 |

| 異動情報(事故情報) | 延滞、債務整理、代位弁済、強制解約など | 5年~10年 |

これらの情報を基に、申込者が信用できる人物かどうかが判断されます。

一度でも延滞や債務整理をすると、その情報が5年~10年間記録されるため、その期間は新たな借入が非常に難しくなります。

総量規制と借入可能額の関係

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する法律です。

これは過度な借入による多重債務を防ぐために設けられた規制で、消費者金融やクレジットカード会社などの貸金業者に適用されます。

具体的な計算例を見てみましょう。

- 年収300万円の場合:借入可能額は最大100万円まで

- 年収450万円の場合:借入可能額は最大150万円まで

- 年収600万円の場合:借入可能額は最大200万円まで

すでに他社から借入がある場合は、その借入額も含めて年収の3分の1以内に収める必要があります。

例えば年収300万円で他社から60万円借りている場合、新たに借りられるのは40万円までとなります。

ただし、銀行カードローンや住宅ローン、自動車ローンなどは総量規制の対象外です。

総量規制を超える借入を希望しても審査には絶対に通らないため、自分の年収から借入可能額をしっかり把握しておくことが大切です。

大手消費者金融の審査通過率を比較

大手消費者金融4社は審査通過率(成約率)を公表しています。

2024年のデータを見ると、平均で約36%~40%程度の審査通過率となっています。

これは10人申込んで3~4人が審査に通過する計算です。

審査通過率が高い=審査が甘いということではありませんが、各社の審査基準や審査姿勢を比較する一つの指標になります。

ただし、審査通過率は申込者の属性や時期によって変動するため、あくまで参考程度に考えてください。

重要なのは審査通過率の高さではなく、自分の状況に合った消費者金融を選ぶことです。

申込条件をしっかり確認し、自分が条件を満たしているかをチェックしてから申込むことで、審査通過の可能性を高めることができます。

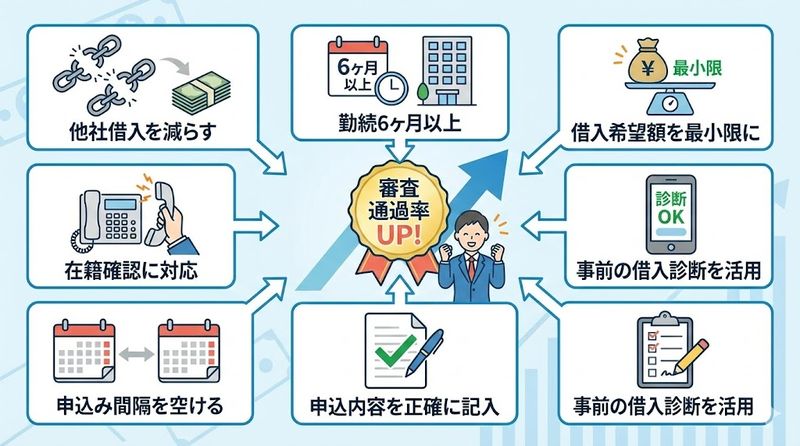

3.審査通過率を上げる7つの対処法

審査に落ちまくる状況から抜け出すためには、原因を解消する具体的な対策が必要です。

ここでは審査通過率を上げるための7つの対処法を詳しく解説します。

他社借入を減らしてから申込む

他社からの借入がある場合は、できるだけ返済を進めてから申込むことが重要です。

借入件数が多いほど多重債務のリスクが高いと判断され、審査で不利になります。

特に3件以上の借入がある場合は、まず1~2件を完済してから新たな申込みをすることをおすすめします。

借入額を減らすための具体的な方法は以下の通りです。

- 金利の高い借入から優先的に返済する

- ボーナスや臨時収入を返済に充てる

- 少額の借入を完済して借入件数を減らす

- おまとめローンで複数の借入を一本化する

延滞せずにきちんと返済を続けている実績も審査でプラスに評価されます。

返済能力の高さを示すためにも、他社借入の管理をしっかり行いましょう。

勤続6ヶ月以上経ってから申込む

転職したばかりの方や新卒で入社して間もない方は、最低でも6ヶ月以上勤務してから申込むことをおすすめします。

勤続年数が短いと「すぐに辞めてしまうかもしれない」「収入が安定していない」と判断される可能性があります。

消費者金融の審査では「毎月安定した給料を一定期間受け取っている」という実績が重視されます。

6ヶ月以上同じ職場で働き、毎月給料を受け取っている実績を作ることで、審査での評価が高まります。

どうしてもすぐに借入が必要な場合は、以下の点に注意してください。

- 給与明細を複数ヶ月分用意する

- 雇用契約書や内定通知書を準備する

- 借入希望額を少額に抑える

勤続年数が長いほど審査で有利になるため、できれば1年以上勤務してから申込むのが理想的です。

借入希望額を必要最小限に抑える

審査に通過しやすくするためには、借入希望額をできるだけ少額にすることが効果的です。

高額な借入を希望すると返済負担が大きくなるため、審査が厳しくなります。

特に初めて消費者金融を利用する場合や、過去に審査に落ちた経験がある場合は、以下の金額を目安にしてください。

- 年収200万円未満:10万円以下

- 年収200万円~300万円:10万円~20万円

- 年収300万円~400万円:20万円~30万円

- 年収400万円以上:30万円~50万円

必要最小限の金額で契約した後、利用実績を積んで信用を高めることで、増額申請によって限度額を引き上げることが可能です。

最初から欲張って高額を希望するのではなく、まずは審査に通過することを優先しましょう。

借入希望額を抑えることは審査通過率を上げる最も簡単で効果的な方法の一つです。

申込内容を正確に記入する

申込フォームへの入力ミスや虚偽申告は審査落ちの大きな原因になります。

以下の項目は特に注意して正確に記入してください。

- 年収(手取りではなく税込の総支給額)

- 他社借入件数と借入額(すべて正確に申告)

- 勤務先情報(会社名、電話番号、勤続年数)

- 住所(現住所と一致しているか)

- 電話番号(連絡の取れる番号)

年収は源泉徴収票や給与明細を見ながら正確な金額を記入しましょう。

他社借入は少なく申告したくなるかもしれませんが、信用情報との照合で必ずバレます。

誤って間違った情報を入力してしまった場合は、すぐに訂正の連絡を入れることが大切です。

申込み前には入力内容を必ず見直し、間違いがないか確認してから送信しましょう。

正確な情報を申告することが審査通過への第一歩です。

申込みは1ヶ月以上の間隔を空ける

審査に落ちた後、次の申込みまでは最低でも1ヶ月以上の期間を空けることが重要です。

申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申込むと申込みブラックと見なされます。

理想的な申込みペースは以下の通りです。

- 1ヶ月以内:申込みは1社まで

- 3ヶ月以内:申込みは2社まで

- 6ヶ月以内:申込みは3社まで

焦って次々に申込んでも、申込みブラックになってさらに審査に通りにくくなるだけです。

審査に落ちた場合は、まず原因を分析して改善してから次の申込みをすることが大切です。

どうしてもすぐにお金が必要な場合は、後述する中小消費者金融やクレジットカードのキャッシング枠など、別の方法を検討しましょう。

申込み間隔を適切に空けることで、申込みブラックのリスクを避けることができます。

在籍確認に確実に対応できるようにする

在籍確認がスムーズに完了するよう、事前に準備をしておくことが重要です。

多くの消費者金融では原則として電話での在籍確認は実施していませんが、審査状況によっては勤務先へ電話連絡が入る場合があります。

在籍確認をスムーズに完了させるための対策は以下の通りです。

- 申込時に勤務先の正確な電話番号を記入する

- 在籍確認の電話がかかってくる可能性がある時間帯に職場にいる

- 自分が電話に出られるよう、対応しやすい時間帯を事前に伝える

- 職場の同僚に「クレジットカードの在籍確認があるかもしれない」と伝えておく

消費者金融からの電話は個人名でかかってくることが多く、社名を名乗ることはありません。

また、書類提出による在籍確認に対応している消費者金融を選ぶのも一つの方法です。

在籍確認は法律で義務付けられた重要な手続きなので、確実に対応できるよう準備しておきましょう。

事前の借入診断を活用する

多くの消費者金融では「借入診断」や「お借入診断」といった簡易シミュレーションを提供しています。

これは年齢、年収、他社借入額などの簡単な情報を入力するだけで、借入可能かどうかを事前に判断してくれるサービスです。

借入診断を活用するメリットは以下の通りです。

- 本審査の前に借入可能性を確認できる

- 申込みブラックになるリスクを減らせる

- 自分に合った消費者金融を見つけられる

- わずか数秒~数分で結果がわかる

ただし、借入診断はあくまで簡易的な判定であり、本審査の結果を保証するものではありません。

診断で「借入可能」と表示されても、本審査で落ちる可能性はあります。

それでも、事前に可能性を確認できることは大きなメリットです。

複数の消費者金融の借入診断を試して、最も可能性が高そうなところに申込むのが賢い方法です。

借入診断は信用情報に記録されないため、何度でも気軽に利用できます。

4.審査に落ちた後の具体的な行動プラン

大手消費者金融の審査に落ちてしまった場合でも、諦める必要はありません。

ここでは審査に落ちた後に取るべき具体的な行動について解説します。

信用情報を開示して問題点を確認する

自分の信用情報がどうなっているのかを確認することは非常に重要です。

信用情報機関に開示請求をすることで、自分の信用情報に何が記録されているかを確認できます。

日本の主な信用情報機関と開示方法は以下の通りです。

| 信用情報機関 | 主な加盟業者 | 開示手数料 | 開示方法 |

|---|---|---|---|

| JICC | 消費者金融、クレジットカード会社 | 1,000円 | スマホ、郵送、窓口 |

| CIC | クレジットカード会社、信販会社 | 1,000円 | スマホ、郵送、窓口 |

| KSC | 銀行、信用金庫 | 1,000円 | 郵送のみ |

信用情報を開示することで以下のことがわかります。

- 過去の延滞や金融事故の記録があるか

- 他社借入の正確な件数と金額

- 申込情報の記録状況

- 事故情報がいつ削除されるか

思わぬところで延滞記録が残っていることもあるため、一度は必ず確認することをおすすめします。

スマホからの開示なら即日で確認できるため、審査に落ちた原因を知りたい方はすぐに開示請求をしましょう。

問題点が明確になれば、それを改善してから再度申込むことで審査通過の可能性が高まります。

中小消費者金融への申込みを検討する

大手消費者金融の審査に落ちた場合、中小消費者金融への申込みを検討してみましょう。

中小消費者金融は大手と審査基準が異なり、独自の審査を行っているため、大手で落ちた方でも審査に通過できる可能性があります。

中小消費者金融の特徴は以下の通りです。

- 大手よりも柔軟な審査を行う傾向がある

- 信用情報よりも現在の返済能力を重視する

- 対面や電話での審査を丁寧に行う

- 過去に金融事故があっても現在安定収入があれば検討してくれる

ただし、中小消費者金融を選ぶ際には以下の点に注意が必要です。

- 正規の貸金業者かどうかを必ず確認する(金融庁の登録貸金業者情報検索サービスで確認)

- 金利は大手より高めに設定されていることが多い

- 即日融資に対応していない場合がある

- 全国対応ではなく地域限定の場合がある

中小消費者金融の中には、丁寧な対応で利用者から高い評価を得ている優良業者も多数存在します。

大手で断られたからといって諦めず、正規の中小消費者金融への申込みを検討してみましょう。

クレジットカードのキャッシング枠を活用する

すでにクレジットカードを持っている方は、キャッシング枠を利用できる可能性があります。

クレジットカードにキャッシング枠が付帯している場合、新たな審査なしですぐにお金を借りることができます。

キャッシング枠を確認する方法は以下の通りです。

- クレジットカード会社の会員サイトやアプリで確認

- カード裏面の電話番号に問い合わせる

- 利用明細書で確認する

キャッシング枠が0円の場合でも、キャッシング枠の追加申込みをすることで利用できるようになる可能性があります。

ただし、キャッシング枠の追加には審査が必要で、審査に通らない場合もあります。

キャッシング枠のメリットとデメリットは以下の通りです。

メリット

- 既存のカードですぐに利用できる

- コンビニATMで24時間借入・返済が可能

- 少額の借入に便利

デメリット

- 金利が高い(年15%~18%程度)

- 利用可能額が少ない(10万円~30万円程度が多い)

- ショッピング枠と合算で総量規制の対象になる

必要最小限の金額を短期間だけ借りる場合には、クレジットカードのキャッシング枠は有効な選択肢になります。

絶対に手を出してはいけない闇金の見分け方

審査に落ちまくって困っているときこそ、闇金には絶対に手を出してはいけません。

闇金は違法な高金利で貸付を行い、過酷な取り立てで利用者を苦しめます。

闇金の見分け方と特徴は以下の通りです。

闇金の典型的な特徴

- 「審査なし」「誰でも借りられる」と広告している

- 「ブラックOK」「他社で断られた方歓迎」などと謳っている

- 金融庁の貸金業者登録番号がない、または偽物

- 固定電話がなく携帯電話番号のみ

- 金利が異常に